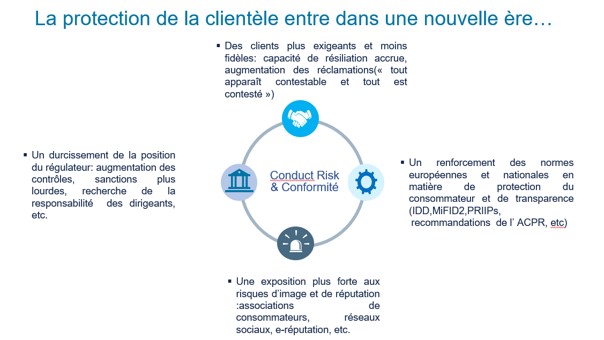

La protection de la clientèle : un enjeu stratégique de la conformité dans son nouveau rôle de Business Partner

La protection de la clientèle dans le domaine bancaire et assurantiel est un axe majeur, car porte un double enjeu : un gage de fidélisation des clients, de même qu’un outil de développement commercial, passant notamment par la vente du bon produit adapté à la situation du client, une problématique en outre réglementaire à ce jour, sachant que les réglementations ayant pour objet la protection de la clientèle n’ont cessé de fleurir depuis 2016.

Nous abordons dans cet article les défis des acteurs de la conformité face à cet enjeu renforcé, notamment du fait des nombreuses réglementations nouvellement contraignantes.

La protection du consommateur, un enjeu nouvellement réglementé

Mise en place d’un millefeuille réglementaire

Les acteurs des marchés financiers risquent d’encourir de nombreuses sanctions financières, sans parler du risque d’image en conséquence. La réglementation des pratiques du secteur n’a donc cessé de s’étoffer, des règles de la DGCCRF à la responsabilité de l’ACPR et de l’AMF, autorités de contrôle en charge de veiller aux intérêts des clients, ayant ainsi pour mission de veiller à la préservation de la stabilité du système financier et de la protection des clients, ainsi qu’à l’adéquation des moyens et procédures qu’elles mettent en œuvre à cet effet.

Le millefeuille réglementaire mis en place depuis 2016 n’a fait que renforcer ce souci de protection : DDA, MIF2, Priips, Loi Sapin II, MAD/MAR, PSD2. Les acteurs du marché ont dû répondre à ces nouvelles contraintes en étoffant les dispositifs de protection de la clientèle au sein des dispositifs de contrôle permanent, et ce au sein des directions de la conformité : allocation de nouveaux moyens en terme humains, de process, de procédures adéquates, de reportings et de contrôles.

Ce nouveau pan de la conformité, la protection de la clientèle, correspond à l’évolution de cette fonction en tant que Business Partner. De fait, les acteurs bancaires et assurantiels remettent le client au cœur de leur dispositif et de leurs orientations stratégiques.

La conformité est désormais un acteur incontournable de la stratégie de marché, et la protection de la clientèle au cœur de la préoccupation des décisions du Board.

Un sujet anciennement traité par la DGCCRF

Ce constat de lien substantiel entre la réglementation du secteur financier et la nécessaire protection de la clientèle n’est pas un effet unique post-crise financière 2008.

Ce sujet, la protection du consommateur, lié à la réglementation de notre société de consommation, était traité auparavant à travers la mission confiée à la Direction Générale de la Concurrence de la Consommation et de la Répression des Fraudes (DGCCRF) et, en France, faisait notamment l’objet d’une réglementation inscrite dans le code de la consommation et du code civil.

Alors que le code de la consommation encadre la nécessité d’une contractualisation éclairée pour le consommateur, l’effet déviant des pratiques commerciales sur des produits financiers n’a été encadré qu’au fur et à mesure de nombreux contentieux, portant sur la compréhension du risque par la clientèle et de fait, des obligations de plus en plus régulées, notamment sur le devoir d’information et de conseil. Des abus ont eu lieu par le passé portant notamment sur la vente de produits financiers non adaptés à la clientèle ciblée : absence de transmission par écrit de l’information précontractuelle, information lacunaire sur les contrats, non prise en compte des besoins des clients, conseil sur les produits insuffisamment adaptés à la situation des clients.

A titre d’exemple, prenons des options vendues sur des prêts à des particuliers permettant une augmentation notable des taux d’intérêt à la hausse de prêts, sans mise en place de caps sur ceux-ci. Notons qu’à ce jour l’endettement des particuliers à taux variable n’est plus pratiqué par les banques et n’est plus autorisé par le régulateur français, ce qui n’est pas le cas dans tous les pays européens (l’Espagne pratique encore aujourd’hui l’endettement à taux variable).

Une augmentation du niveau des sanctions par l’ACPR

On pourrait également illustrer ce sujet dans le marché de l’assurance par la mise en œuvre de sanctions ACPR concernant l’absence de recherche de bénéficiaires de contrats en déshérence (assurance vie, prévoyance, épargne, retraite).

L’ACPR est ainsi en charge au niveau national de veiller aux intérêts des clients (article L 612-1 du Code monétaire et financier). L’institution de régulation considère que l’objet des règles de protection de la clientèle est de réduire l’asymétrie d’information entre le particulier et le professionnel : chaque client est en droit à ce jour de se voir proposer des produits adaptés à ses besoins et ses attentes.

Le nombre de sanctions des autorités de contrôle n’a ainsi cessé d’augmenter les dernières années allant jusqu’à des montants de 5 MEUR pour des manquements graves au devoir de conseil, à la formalisation des contrats, aux carences en matière de formation des commerciaux.

Les travaux de l’ACPR se trouvent aujourd’hui confortés par les nouvelles obligations au niveau international sur le sujet.

Des principes directeurs également établis par l’OCDE

L’OCDE, Organisation de Coopération et de Développement Economiques, avait déjà consacré un pan de principes directeurs établis en octobre 2011 à la demande du G20 relatifs à la protection de la clientèle.

De fait, l’OCDE préconisait notamment[1] :

- Une amélioration de l’information précontractuelle ;

- Un comportement responsable des prestataires de services financiers et de leurs agents ;

- La prise en considération des besoins des consommateurs vulnérables et défavorisés ;

- La lutte contre les pratiques commerciales mensongères (publicité trompeuse et fraude commerciale).

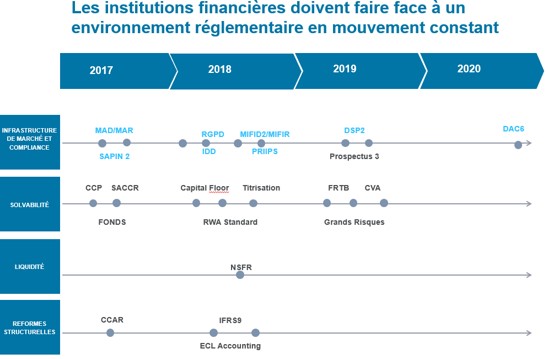

2018, un tournant réglementaire majeur dans l’horizon réglementaire

Il n’en reste pas moins que l’année 2018 marque un tournant d’importance dans l’histoire réglementaire de la protection du client.

L’objet de la directive MAD/MAR

La Directive MAD/MAR, ayant pour objet la réglementation concernant les abus de marché, mise en application au 3 Juillet 2016, mettait déjà l’accent sur la prévention et la détection des abus de marché, l’utilisation des informations privilégiées à combattre, la nécessité de protéger les investisseurs et leur confiance dans les marchés financiers. Elle implique ainsi la mise en place de nouvelles procédures, l’obligation de déclarations suspectes à l’AMF.

Elle constitue un premier pas d’importance dans la protection du consommateur. La protection de la clientèle investit les dispositifs de contrôle permanent du fait, début 2018, de l’implémentation du nouveau corpus réglementaire.

Un parcours client redessiné par MIF 2

La deuxième version de MIFID, Markets Financial Instruments Directive, dite MIF 2, mise en application le 3 Janvier 2018, redessine le parcours client au sein des métiers bancaires et met la protection de la clientèle au cœur des préoccupations du monde bancaire. La réforme a en effet pour objet d’améliorer la transparence des produits financiers notamment grâce à une information plus claire sur les frais, leurs impacts sur les rendements, imposant un nouveau devoir de conseil afin d’informer le client sur le comportement du produit financier, mieux l’assister dans ses choix, définir son profil en tant qu’investisseur, recueillir des informations relatives à sa connaissance des marchés et son expérience sur ceux-ci et adapter le conseil au regard de l’appétence au risque du client.

Cela implique de réfléchir à la gouvernance des marchés en instituant des relations plus fortes entre producteur et consommateur, via une nouvelle Product Governance, le bon produit devant être défini pour le bon marché. On va là dans un détail très fin du besoin du client avec un effort demandé aux banques en termes de reportings et de changement des process des clients.

PRIIPS met en place un document d’information client

Cette directive est accompagnée du règlement Européen relatif à l’amélioration de la transparence des produits financiers packagés, PRIIPS, Packaged Retail Investment and Insurance Based Products, mis en application le 1er Janvier 2018. Ce règlement a pour objet la mise en place d’un document d’information mis à la disposition du client, relatif aux produits financiers packagés (fonds d’investissement, produits dérivés et structurés, ainsi que produits d’assurance non-vie). L’objet de celui-ci est ainsi d’uniformiser l’information pré-contractuelle pour les produits de ce type, et de permettre ainsi aux investisseurs de comparer les différents produits et d’en comprendre les caractéristiques avant la prise de décision.

Pas de jalousie pour les assureurs avec la DDA

Le monde de l’assurance aurait jalousé la banque si DDA n’avait pas été mise en place. En effet, les assureurs avaient déjà un devoir de conseil inscrit dans le code de l’assurance. Néanmoins, la mise en place de la Directive Distribution Assurance le 1er octobre 2018 remet le devoir de conseil au cœur de la stratégie des assureurs : nécessité d’un recueil de besoins et des exigences du client, mise en place d’une proposition correspondant au mieux aux besoins du client, création de différents niveaux de conseil. C’est ainsi tout un nouveau corpus de règles encadrant les pratiques commerciales au sein des banques et des assurances qui est mis nouvellement en place.

Nous nous devons de souligner également deux autres réglementations au service de la protection du client durant cette année riche en contraintes réglementaires.

Le client a accès à ses données personnelles avec RGPD

Le règlement RGPD, Règlement Général pour la Protection des Données mis en application le 25 Mai 2018 : il renforce notamment le droit d’accès du client à ses données personnelles, un droit de rectification, d’opposition et d’information sur l’utilisation de ses données. De nouvelles règles de stockage sont imposées.

La PSD2 sécurise l’accès aux comptes

Enfin, la PSD2, Directive sur les Services de Paiement, mise en application le 13 janvier 2018, renforce la protection des clients et la sécurité des services de paiement. PSD2 donne ainsi aux clients une ouverture à des services nouveaux. En effet, la Directive impose aux banques de détail et aux prestataires de paiement de permettre aux prestataires tiers d’accéder aux données de compte et de paiement de manière sécurisée et en temps réel, à condition bien évidemment d’avoir l’autorisation du titulaire du compte. C’est ainsi une ouverture de l’offre pour la clientèle, de même qu’un passage sécurisé du monde de la Fintech aux banques traditionnelles.

L’année 2018 restera ainsi dans les annales réglementaires comme l’année de référence en termes de protection du client. Les contraintes réglementaires ont été tellement fortes et lourdes en termes de mise en application que les acteurs bancaires et assurantiels sont encore en train de se roder quant à des sujets difficiles de mise en application tels que les nouveaux impératifs de devoir de conseil, la transparence des frais, ou la nouvelle gouvernance producteurs consommateurs.

DAC 6, nouveau garde-fou fiscal

Et comme le régulateur ne cesse d’être inventif et d’avoir le souci de protection de la clientèle, la nouvelle directive DAC 6 oblige les conseillers fiscaux à déclarer aux autorités fiscales celles de leurs transactions qui présentent un caractère potentiellement agressif sur le plan fiscal : un nouveau pan de la protection du consommateur (transposition dans les droits nationaux pour le 31 décembre 2019).

Cette avalanche réglementaire a bien évidemment nécessité la mise en place de nouveaux dispositifs de contrôle permanent au sein de la conformité.

La construction d’un cadre spécifique via la mise en place de dispositifs clés

L’augmentation croissante d’encadrement du secteur financier a eu pour conséquence d’accumuler des couches successives de réglementation, contraignant ainsi les établissements financiers à intégrer ces exigences dans leurs dispositifs de contrôle interne ces exigences.

Mise en place de nouveaux dispositifs de contrôle

Les nouveaux dispositifs de contrôle ayant pour objet la protection de la clientèle ont eu pour objet, dans le cadre du dispositif général de contrôle interne de deuxième niveau, les points d’attention suivants :

- Une nouvelle transparence auprès des clients, quant aux services rendus ; aux tarifs de ceux-ci (obligation de relevé annuel des frais bancaires) ayant pour objet de limiter les conflits potentiels entre les intérêts de l’établissement financier et ceux du client ;

- Un nouveau profilage du client, imposant une meilleure compréhension de ses besoins et des caractéristiques financières de celui-ci en effectuant des Suitability Tests (ses ressources, son patrimoine, ses charges et son endettement). Un autre pan de la réforme intègre la nécessite de la mise en place d’une gouvernance produit entre producteur et distributeur, permettant de s’assurer ainsi de la distribution du bon produit à la bonne personne et permettant de distribuer des produits MIF 2 Compliant[2];

- La nécessité d’information standardisée précontractuelle pour des engagements long terme[3].

L’ACPR avait déjà auparavant renforcé son dispositif de contrôle par la mise en place d’une équipe spécialisée sur ce volet : la Direction du Contrôle des Pratiques Commerciales (DCPC) : une équipe dédiée ayant pour mission principale d’effectuer des contrôles sur pièces et sur place. Cette équipe a conservé aujourd’hui un rôle de conseil par le biais de réponses aux demandes d’information et aux réclamations à l’attention de la clientèle des secteurs de la banque et de l’assurance.

La protection de la clientèle comme point d’attention majeur dans le dispositif de contrôle interne

L’ensemble de l’échelle du contrôle interne impactée

Les autorités de tutelle ont eu comme souci majeur d’intégrer l’intégralité des dispositifs ayant pour objet la protection de la clientèle dans le cadre des revues globales de contrôle interne, et ce avec une attention particulière dédiée au devoir de conseil, que cela soit dans le monde bancaire ou bien dans le secteur assuranciel.

Ainsi, l’ensemble de l’échelle du contrôle interne des établissements financiers a été impactée : parcours clients différenciés, processus identifiés de contrôle multi-niveaux, automatisation de la collecte et du traitement des données spécifiques (hors LCB-FT) permettant de détecter la bonne application des dispositifs[4], mise en place de nouveaux contrôles.

Un exemple de ces contrôles est l’institution par l’ ACPR d’un Questionnaire Protection de la Clientèle (QPC –reporting annuel à destination de l’ACPR), démontrant de nouvelles exigences en terme de données tant d’un point de vue quantitatif que qualitatif[5]. Ces exigences de collectes de données sont aujourd’hui de la responsabilité de la Direction Conformité[6].

Un sujet de préoccupation au cœur des plans stratégiques des banques à court terme 2020-2022

La fonction de compliance officer n’a cessé de grandir au sein des établissements. L’arrêté du 3 novembre 2014 marque l’importance d’une fonction autonome et rattachée aux plus hautes instances exécutives des établissements.

Le mille-feuille réglementaire, l’affinement des reportings liés à la fonction conformité[7] et leurs impacts en cas d’imprécision observée par le régulateur, ainsi que la multiplicité des contrôles (internes ou externes) ont été vecteurs d’intérêts grandissant pour le board, l’actionnariat, mais aussi pour les partenaires (commerciaux, etc.) dans le cadre du suivi des risques de non-conformité et de leur maîtrise.

En sus, l’accentuation par les superviseurs des publications relatives à la protection de la clientèle n’a cessé de croître depuis plusieurs mois. Un encadrement sur des sujets multiples[8] qui poussent les établissements à verrouiller leurs dispositifs internes. Force est de constater qu’il est difficile de ne pas s’attarder sur ce nouveau pan de la conformité au cœur des dispositifs de contrôle interne. Il est même recommandé de mettre en place un dispositif dissocié permettant de s’assurer de la bonne couverture du risque de non-conformité sur le sujet de manière ciblée.

Des dispositifs de contrôle interne renforcés

Notre accompagnement en expertise conformité[9] a démontré auprès de nos clients un intérêt fort à structurer :

- Un plan de contrôle spécifique dédié et rattaché au plan de contrôle global du contrôle permanent et périodique ;

- La mise en place d’une fonction dédiée à la gestion des dispositifs de conformité spécifique à la protection de la clientèle et des pratiques commerciales, rattachée hiérarchiquement au Directeur de la conformité ;

- Un programme de formation spécifique comprenant des modules multiples et détaillés par métier/réglementation.

Avec un rattachement au Directeur de la Conformité, ce nouveau pôle intégré permet de démontrer aux différentes parties prenantes une maîtrise stricte des dispositifs de contrôle interne de 2e niveau liés à la protection de la clientèle, permettant notamment de s’attacher plus particulièrement aux thématiques telles que la protection de la clientèle dite « vulnérable », par exemple les fragiles financiers et les mineurs.

Ces efforts d’organisations des dispositifs et d’allocation de moyens humains et matériels, n’ont pas empêché d’observer une amplification continue des montants sanctionnant les établissements sur cet aspect[10] et des publications des autorités de tutelles[11] de plus en plus précises sur le cadrage des dispositifs associés.

Ce qui n’est pas sans alerter les responsables de la conformité sur leurs intérêts de promouvoir ce nouveau rôle qui leur est nouvellement dédié.

Une nouvelle conformité qui travaille main dans la main avec les métiers

Les banques traditionnelles, mises face à de nouveaux challenges, ceux notamment de la digitalisation de la relation client, doivent s’adapter à marche forcée du fait de la nouvelle concurrence des Fintechs. Elles doivent en outre construire un nouveau business modèle, prenant en compte par obligation les contraintes fortes du régulateur. Elles mènent de front la révolution digitale dans la relation client, dans le cadre contraint des nouvelles réglementations, avec néanmoins des obligations de maintien des circuits papiers classiques, engendrant de fait un triple surcoût.

Il serait dommageable que ces contraintes d’adaptation à marche forcée, liées notamment aux lourdeurs réglementaires, s’avèrent contre productives quant au service à la clientèle.

La conformité se veut plus que jamais garante de la protection de la clientèle, au sein de ce nouveau business modèle, travaillant en cela désormais main dans la main avec les Business Units. Ainsi, les contrôles permanents appliqués montrent encore des dysfonctionnements, de même que la difficulté d’implémentation des nouvelles réformes.

Prenons pour exemple le long parcours d’implémentation du devoir de conseil, la transparence encore insuffisante des frais, ces orientations au cœur des souhaits de la protection du client pour le régulateur n’étant pas encore au niveau des attentes de celui-ci.

Un change management de la conformité à marche forcée

De fait, les grands acteurs bancaires et assurantiels de la place se donnent comme objectifs, dans leurs plans stratégiques 2020-2022, d’accentuer ces efforts de change management sous contrainte : transformer les impératifs réglementaires en valeur ajoutée pour leurs clients, en ayant pour objectif d’obtenir la meilleure adéquation possible entre le produit proposé et le profil client, et ce, avec la conformité comme garante de ce challenge. Pour ce faire, de nouveaux dispositifs de contrôle sont mis en place, de même que la revue des KRI, Key Risk Indicators, de non-compliance. Les départements de la compliance et de l’organisation travaillent d’ores et déjà de concert avec les métiers, afin de dérouler de nouveaux macro-process, de bout en bout, de même une revue des contrôles, ainsi que leur consolidation permet de rendre ceux-ci plus adéquats.

La conformité détient bien ce rôle de garant de la protection de la clientèle que le régulateur lui a confié, qui n’en sera que bien réel, uniquement si les impératifs métier sont compris et intégrés, permettant de remettre le client au cœur du Business Model de demain.

[1] Pour plus de détails cf. page de 61 à 65 « Les principes directeurs de l’OCDE à l’intention des entreprises multinationales » – 2011.

[2] Product and oversight governance : Obligation incombant au producteur de concevoir ses produits en expliquant comment ces derniers permettent de répondre aux besoins et aux intérêts de la clientèle préalablement identifier.

[3] Adoption de la fiche d’information européenne standardisée sur les prêts immobiliers. Cette fiche obligatoire avant contractualisation, permet aux consommateurs de réaliser un benchmark en toute connaissance de cause et de manière simplifiée sur les éléments essentielles du contrat de prêt immobilier.

[4] Détection des personnes en situation de fragilité financière (critères objectifs et subjectifs), identification des comptes dormants, etc.

[5] Evolution du QPC via les instructions présentes sur le site de l’ACPR ayant connu des évolutions en réponses à l’analyse des contrôles réalisés par les superviseurs.

[6] Le QPC collecte de nombreuses informations. La volumétrie, les données quantitatives liées aux métiers et à la gestion de la vie de la relation (etc.) font que les métiers sont sollicités afin de coordonner la complétude du questionnaire.

[7] RACI, QLB nouveau, QPC nouveau, etc.

[8] Exemples de sujets : protection de la population vieillissante, commercialisation de produits financiers aux personnes âgées vulnérables, lutte contre les offres frauduleuses, réglementation PRIIPS/DDA/libre choix de l’assurance emprunteur, etc.

[9] Cf. http://www.mpg-partners.com/notre-offre/#nos-practices

[10] Depuis 2014, les sanctions émanent de l’ACPR ont dépassées les 100 millions d’euros cumulés à ce jour.

[11] Cf. https://acpr.banque-france.fr/proteger-la-clientele/professionnels-vous-etes-un-professionnel-du-secteur-de-la-banque-ou-de-lassurance/publications-de-lacpr-en-matiere-de-protection-de-la-clientele