Nouvelle réglementation CSRBB (Credit Spread Risk in the Banking Book) : où en sont les banques en 2024?

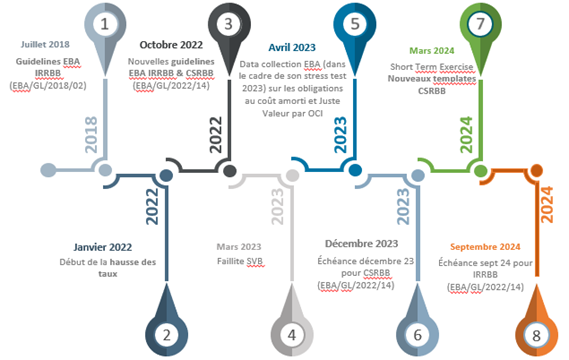

En octobre 2022, l’Autorité bancaire euopéenne (EBA) a publié de nouvelles orientations[1] encadrant la gestion de l’IRRBB (Interest Rate Risk in the Banking Book) et du CSRBB (Credit Spread Risk in the Banking Book). Les principales nouveautés concernent le CSRBB.

Auparavant vu comme une composante de l’IRRBB, il devient un risque à part entière, qui fait l’objet d’une surveillance renforcée.

Les établissements doivent répondre à des questions essentielles comme :

- Quel sens donner au CSRBB ?

- Quel périmètre doit-être on prendre en compte ?

- Comment estimer ce risque ?

Fort de sa présence auprès des directions ALM des principaux établissements français, MPG Partners a pu accompagner cinq établissements bancaires dans la mise en œuvre de l’encadrement de leur CSRBB.

L’EBA avait fixé la date du 31 décembre 2023 pour la mise en place d’un encadrement robuste du CSRBB. Les banques sont-elles au rendez-vous ? Il est temps de faire un premier bilan.

En deux ans, de nouvelles exigences réglementaires et une nouvelle configuration de marché sont apparues

Depuis 2022, dans un contexte de forte remontée de l’inflation et des taux d’intérêt (+4% en un an), l’attention portée par la Banque centrale européenne (BCE) au portefeuille bancaire n’a cessé de croître (nous y reviendrons dans un prochain article). Les risques portés par les activités qui y sont logées font l’objet de nouvelles réglementations. Les risques de taux d’intérêt et de spreads de crédit sont particulièrement scrutés.

Les guidelines EBA de 2018 mentionnait déjà le CSRBB comme une composante de l’IRRBB.

La période 2022-2024 a vu se succéder de nouveaux exercices réglementaires (Data Collection, Short Term Exercise), en parallèle d’événements de marché qui venaient rappeler l’importance de la gestion des risques dans les portefeuilles bancaires.

Quel sens donner au CSRBB ?

Pour l’EBA, c’est un risque de marché….

Les guidelines EBA/GL/2022/14 définissent le CSRBB comme le risque « découlant des variations du prix du marché pour le risque de crédit, de liquidité et éventuellement d’autres caractéristiques des instruments sensibles au risque de crédit, qui n’est pas pris en compte par un autre cadre prudentiel existant […] ». C’est donc un nouveau risque, qui ne doit pas venir doublonner avec d’autres risques déjà considérés par les établissements.

Le CSRBB a deux composantes :

- Le spread de crédit de marché, qui représente l’appétit du marché à un risque de crédit donné

- Le spread de liquidité de marché qui matérialise l’impact de la liquidité disponible dans le marché. En effet, la crise de 2008 a montré à quel point la liquidité disponible sur les marchés peut affecter défavorablement le prix des actifs obligataires (ou, ce qui revient au même, augmenter les spreads de crédit). Le mécanisme de transmission est simple : en cas d’assèchement de la liquidité, les acheteurs se font plus rares, les vendeurs sont contraints de vendre moins cher leurs obligations, leurs prix baissent et leurs spreads de crédit augmentent.

Le CSRBB est avant tout un risque systémique : il vise à capter les variations des spreads de crédit du marché. Cependant, les guidelines laissent la possibilité d’inclure les deux effets (systémiques et idiosyncratiques).

La plupart des banques ont choisi de considérer l’approche systémique.

… et donc un risque de prix

Le CSRBB n’est pas un risque de crédit : il ne vise pas à capter les pertes potentielles liées au défaut de certaines contreparties. Il n’a pas non plus vocation à intégrer le risque de migration (risque de pertes liées à une détérioration de la qualité de crédit d’une contrepartie se traduisant par une baisse de sa notation).

Le CSRBB est un risque de prix : en captant les effets de la variation des spreads de crédit (et de liquidité) de marché sur la valorisation d’une position du portefeuille bancaire, il est à la croisée des chemins entre le risque de marché et la gestion actif-passif des banques.

Quel est l’objectif : la place du CSRBB dans les processus de risques des banques

Une place importante dans les exercices réglementaires…

Le CSRBB est désormais consacré comme un risque à part entière ; il trouve sa place dans l’ensemble des processus de risque des banques, parmi lesquels :

- La cartographie des risques

- L’appétit pour le risque (ou Risk Appetite Framework)

- L’ICAAP : le capital économique et les stress tests

- L’ILAAP

- Le Short Term Exercise

Afin de se conformer aux exigences de l’EBA, les établissements ont dû réaliser d’importants travaux pour insérer le CSRBB dans leurs pratiques de gestion des risques :

- La cartographie des risques, qui doit intégrer le CSRBB. Pour la plupart des banques, celui-ci est vu comme une composante de la catégorie « Risques financiers ».

- La quantification du risque CSRBB, qui doit permettre d’estimer sa matérialité. S’il est matériel (ce qui est le cas pour la plupart des banques françaises), il doit être intégré à l’ICAAP. L’appétit pour le risque CSRBB pourra également être défini

- Le CSRBB, en ciblant les réserves de liquidité des banques, devient un risque important dans l’ILAAP ; il devient une composante indispensable des stress tests de liquidité

- Dans le cadre du STE (Short Term Exercise), de nouveaux templates sont dédiés au CSRBB. Des éléments à la fois qualitatifs (par exemple : description du périmètre, méthodologie de calibration des chocs) et quantitatifs (chocs, caractérisation des encours, etc) sont demandés.

… mais aussi dans le suivi interne des risques des portefeuilles obligataires

La maîtrise du risque CSRBB se confond, chez certaines banques, avec l’encadrement des risques des portefeuilles obligataires, au premier rang desquels figure la réserve de liquidité.

En effet, cette réserve est majoritairement composée de titres très liquides et de haute qualité, comptabilisés à la Juste valeur. La mise en place d’un suivi du risque CSRBB permet de suivre l’évolution du profil de risque de la réserve de liquidité (duration moyenne, spreads moyens, etc).

Au-delà de la réserve de liquidité, un suivi du CSRBB est l’occasion de suivre les risques (de marché) qui pèsent sur les valorisations de l’ensemble des portefeuilles obligataires du portefeuille bancaire. Il est alors pertinent de mettre à profit tout l’arsenal déjà mis en place par les banques pour le suivi de leurs risques de marché, notamment : stress tests, suivi des sensibilités, Value at Risk. Des limites de risque pourront également être définies.

Quel périmètre pour le CSRBB ?

La question du périmètre est centrale, et a fait l’objet de nombreuses réflexions au sein des banques françaises.

Même si l’on retrouve des approches communes (prise en compte de la réserve de liquidité, de l’ensemble des obligations à la Juste valeur), nous avons néanmoins pu constater des divergences dans les choix des banques.

Les attentes du régulateur

Pourtant, l’EBA a donné une définition du périmètre : doivent être inclus l’ensemble des instruments sensibles au spread de crédit, qui ne sont pas dans le portefeuille de trading, qu’ils soient à l’actif, au passif, ou hors du bilan.

Les expositions à la Juste valeur devront nécessairement être prises en compte, alors que celles au Coût amorti pourront être exclues sous réserve d’une justification documentée.

Mais l’essentiel de la difficulté réside dans la notion de sensibilité au spread de crédit, car il est parfois difficile de déterminer les expositions qui seront impactées de manière directe ou indirecte par des évolutions de spread de crédit.

La méthodologie donnée par l’EBA n’apparait donc pas suffisamment prescriptive, ce qui a abouti à des interprétations différentes parmi les banques.

Les pratiques des banques françaises

Les clients que nous avons accompagnés (et les autres) ont parfois fait des choix différents :

- Sur la prise en compte du passif. Le passif « de marché » i.e. les émissions court terme et moyen-long terme sont considérées comme sensibles aux spreads de crédit. Certains établissements ont choisi de ne pas en tenir compte, en se basant sur les guidelines (item 121). D’autres le prennent en compte, le passif étant clairement défini comme appartenant au périmètre du CSRBB. Pour les banques embarquant le passif, celui-ci peut être réduit à la part correspondant à l’actif, le rationnel étant qu’une cession de tous les actifs éligibles diminuera d’autant la part à refinancer.

- Sur la prise en compte des loans à la Juste valeur. Certains établissements ont choisi d’exclure la totalité des loans, y compris les non SPPI, tandis que d’autres les ont intégrés.

- Sur la prise en compte du hors-bilan. Même si les guidelines de l’EBA imposent de considérer le hors-bilan, nous constatons des choix différents parmi les banques françaises. Certaines banques utilisant des CDS pour de la macro-couverture les prennent en compte dans leur CSRBB (en couvrant le risque de spread de crédit, ils viennent diminuer le CSRBB).

D’autres points font consensus, comme l’inclusion des obligations au Coût amorti.

Quelles méthodologies pour suivre et quantifier le risque CSRBB ?

Dans les pratiques des établissements, il faut distinguer les usages, qui sont multiples :

- Insertion dans un cadre réglementaire normé (ICAAP, ILAAP, STE, Appétit pour le risque, etc)

- Mise en place d’un suivi dédié au CSRBB, dans une optique de pilotage interne

Dans le premier cas, les banques doivent respecter les contraintes fixées par la réglementation, tout en garantissant une cohérence avec les autres types de risque (l’IRRBB, le risque de marché, etc).

Dans le deuxième cas, les banques font des choix méthodologiques sur la base de leur politique de risque interne. Ces choix sont a priori moins contraints.

La mise en place de limites

Peu de banques françaises ont aujourd’hui défini des limites dédiées à leur CSRBB, que ce soit en sensibilité, en stress tests, ou en capital économique. Un encadrement existe néanmoins sur les portefeuilles obligataires, dans la réserve de liquidité par exemple.

L’horizon de temps

Dans la plupart des établissements, le CSRBB est vu comme un risque « long terme », par opposition à ceux des activités de trading. Même si certains actifs sont très liquides (par exemple les titres HQLA de la réserve de liquidité), les horizons retenus pour la calibration des chocs de spreads de crédit sont longs (un an la plupart du temps).

Cet horizon peut être considéré comme long, néanmoins c’est une pratique commune à la plupart des établissements qui estiment leur capital économique CSRBB sur la base de chocs un an.

La calibration des chocs : asset swap spreads, Z-spreads, ou spreads de CDS

Les banques ont souvent été tentées d’utiliser des CDS pour la définition de leurs scenarios de stress tests.

D’une part, parce que les CDS sont des instruments de couverture du risque de spread de crédit, et doivent donc légitimement se retrouver dans le périmètre du CSRBB.

D’autre part, le marché des CDS, très actif avec ses indices et ses single names, bénéficie d’un historique long qui permet d’appréhender le comportement des spreads de crédit en cas de crise (2008, crise de la dette souveraine, chocs sur les marchés liés au COVID, etc).

Il est donc tentant d’utiliser des CDS (indices ou single names), instruments très liquides, pour calibrer des chocs de stress tests. Les indices (iTraxx, CDX) sont facilement disponibles, et permettent de capter facilement un risque systémique. Il convient cependant de garder à l’esprit certaines particularités intrinsèques aux CDS :

- A la différence des obligations, ce sont des instruments non financés, c’est-à-dire qu’il est possible de vendre un CDS (i.e. vendre de la protection, ce qui revient à être dans le même sens que l’achat d’une obligation) sans avoir à mobiliser du cash. Cela a pour conséquence que le marché des CDS est moins sensible à des crises de liquidité. Dit autrement, les spreads de CDS ne permettent pas de capter un assèchement de la liquidité sur les marchés obligataires.

- Le skew observé sur les indices (i.e. la différence entre le spread de l’indice et la moyenne des spreads des noms le composant) induit un biais dans le comportement de ces indices.

- Les spreads de CDS réputés plus volatiles que les spreads obligataires, vont a priori maximiser les chocs, et donc générer des coûts en capital (dans le cadre de l’ICAAP) plus élevés.

Ces inconvénients ont convaincu certains établissements d’utiliser des spreads obligataires (Z-spread ou asset swaps spreads) pour la calibration des chocs de spreads de crédit. La disponibilité de la donnée est alors devenue un enjeu… mais des solutions existent.

La base cash-CDS pour dissocier le spread de liquidité de marché et le spread de crédit de marché

Certaines banques européennes ont fait le choix de considérer séparément les deux composantes du CSRBB (le « market credit spread » et le « market liquidity spread »).

Elles ont alors utilisé l’écart entre les spreads de marché obligataires (asset swaps spreads) et les spreads des CDS. Cet écart, appelé « base », est un bon estimateur du spread de liquidité de marché. En effet, alors que les prix des obligations sont sensibles à la fois à l’appétit des investisseurs pour le crédit et à la liquidité disponible sur les marchés, le marché des CDS est insensible aux variations de liquidité disponibles, car ce sont des instruments non financés (cf. ci-dessus). Ils ne captent donc que la composante pure crédit des spreads.

Sur une même maturité, et sur un même nom, l’écart entre les deux types de spreads permet donc d’isoler les deux composantes marché et liquidité.

La dualité Approche en revenu – Approche en valeur

L’EBA s’attend à ce que l’impact des variations de spreads de crédit soit appréhendé via la Marge nette d’intérêt (NII), et la Valeur économique des fonds propres (EVE). Les templates du STE (Short Term Exercise) considèrent également la MVC (Market Value Change).

Cependant, nous avons observé une certaine homogénéité au sein des banques françaises, qui se sont essentiellement focalisées sur l’approche en valeur (en particulier pour le calcul de leur capital économique), jugée plus pertinente pour estimer l’impact des variations de spreads de crédit sur le bilan des banques.

Quel est l’impact pour les banques ?

Les banques doivent s’organiser pour appréhender ce nouveau risque

Le CSRBB est un nouveau risque, les banques doivent adapter leur organisation et leurs processus, implémenter de nouveaux outils, et l’insérer dans leur gouvernance.

Une bonne évaluation du risque de CSRBB mobilise des compétences multiples, que l’on retrouve traditionnellement dans les équipes :

- Direction financière/ALM : en charge des risques du portefeuille bancaire, les départements de gestion actif/passif vont mettre à jour leurs métriques et leurs méthodologies (notions de Marge nette d’intérêt, Valeur économique des fonds propres, etc) pour y insérer le CSRBB

- Risques ALM, en tant que deuxième ligne de défense, vont revoir et valider les choix faits par la direction financière

- Risques de marché, qui vont apporter leurs connaissances des marchés financiers (notamment les facteurs de risque de spreads de crédit comme les spreads de CDS), notamment pour la définition des stress tests

Ainsi, le CSRBB construit un nouveau pont entre l’ALM et les risques de marché.

Ces équipes, aux compétences différentes mais complémentaires, doivent s’allier pour trouver la meilleure façon de quantifier le CSRBB.

Conclusion

Avec ses guidelines de 2022, l’EBA a consacré le CSRBB comme un risque à part entière.

Les banques, bien conscientes des enjeux, ont mis en œuvre des moyens importants pour répondre à ces nouvelles exigences réglementaires, avec cependant une dose d’hétérogénéité rendue possible par le texte.

De nombreuses questions se sont posées, au premier rang desquelles le périmètre à prendre en compte. Cette question a été tranchée par la plupart d’entre elles, mais d’autres chantiers sont encore ouverts. Parmi les travaux méthodologiques à mener, on peut citer par exemple la sélection des meilleures métriques pour suivre ce risque, les liens entre le CSRBB et les autres risques, ou sa place dans la gestion des risques des établissements. L’implémentation de ce suivi, avec des outils internes à adapter, va également bien occuper les équipes.

Dans les mois qui viennent, il sera intéressant de connaitre les premiers retours de la BCE sur les dispositifs mis en place.

Le prochain stress test EBA, dont la méthodologie devrait être connue fin 2024, réservera-t-il un nouveau sort au CSRBB ?

[1] Orientations sur la gestion du risque de taux d’intérêt et du risque d’écart de crédit inhérents aux activités hors portefeuille de négociation (/ref. GL/2022/14)