LIBOR, vers une suppression imminente en 2021 !

“Il est de plus en plus évident que nous ne pourrons pas nous reposer sur le LIBOR à long terme”, a affirmé en Novembre 2017 le gouverneur de la Banque d’Angleterre, Mark Carney.

La fin annoncée du taux LIBOR « London Interbank Offered Rate », va impacter considérablement le secteur de la finance, les banques doivent s’y préparer afin d’anticiper de sérieux problèmes opérationnels, juridiques et financiers.

Pourquoi cette référence historique est-elle vouée à disparaître ? Quelles alternatives sont proposées par les régulateurs ? Et quelles sont les conséquences économiques de cette décision ?

LIBOR : Pourquoi va-t-il disparaître ?

Le LIBOR qui représente un ensemble de taux de référence du marché, est échangé dans différentes devises : l’euro, la livre sterling, le yen, le franc suisse et le dollar américain pour des maturités allant d’un jour à un an.

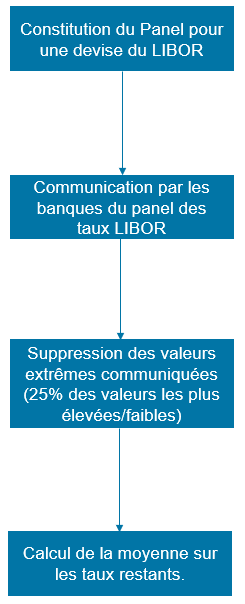

Le processus menant à la publication du taux LIBOR peut être décrit de la manière suivante :

- Les banques faisant partie du panel pour une devise précise communiquent le taux d’emprunt (LIBOR) aux autres banques.

- Suppression de 25% des valeurs extrêmes les plus faibles

- Suppression de 25% des valeurs extrêmes les plus élevées

- Calcul de la moyenne sur les taux restants

Le processus est résumé dans le schéma ci-dessous :

Créé en 1969, ce célèbre taux interbancaire a vu son importance grandir lors de la crise en 2008. Ses hausses successives connotaient une perte de confiance des banques quant aux prêts qu’elles s’accordaient entre-elles.

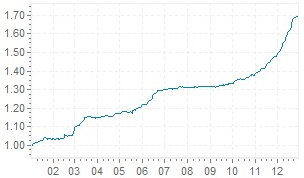

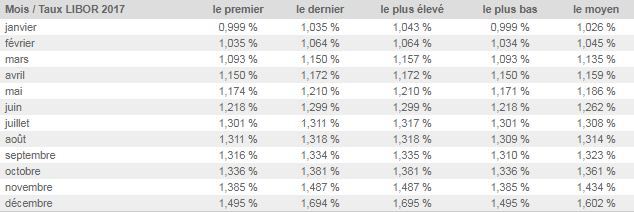

Créé en 1969, il est fixé quotidiennement à Londres et les transactions en LIBOR se chiffrent à des centaines de milliers de milliards de dollars. (Cf. Ci-après la courbe du LIBOR USD 3M pour l’année 2017)

Le 27 juillet 2017, la fin de l’ère LIBOR est actée par Andrew Bailey, directeur de la FCA (Financial Conduct Authority) organisme qui régule le système financier britannique.

Les causes de cette décision que certains considèrent comme la plus impactante de l’année sur les marchés de taux, seraient diverses. Par exemple, les différents scandales des dernières années, qui ont fortement fragilisé la crédibilité du LIBOR. De grandes institutions financières ont été condamnées à des amendes de l’ordre d’une dizaine de milliards de dollars, pour avoir manipulé le cours du taux afin d’en tirer bénéfices.

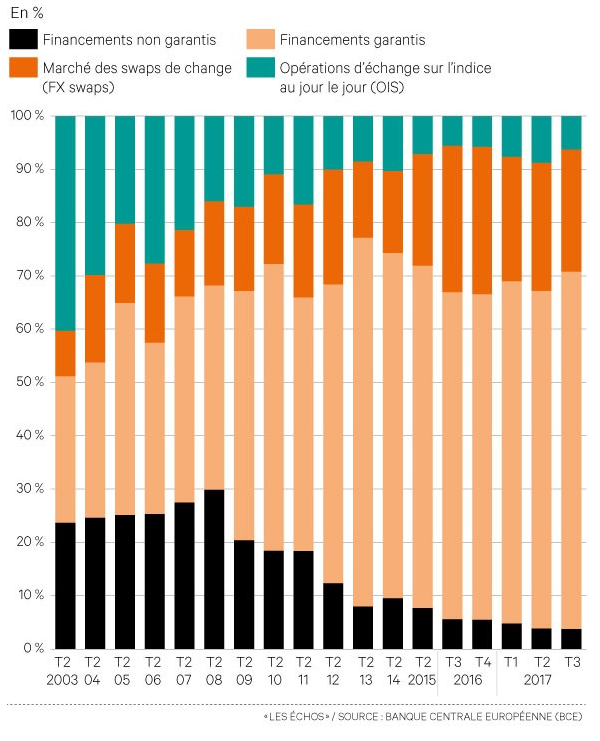

Ces manipulations frauduleuses du cours ne représenteraient pas le motif principal de l’éviction du LIBOR, a affirmé Andrew Bailey. Selon lui, le taux n’est plus en mesure de refléter la réalité des prix des prêts interbancaires car cette activité a chuté progressivement après la crise financière (Voir financements non garantis dans le graphique ci-dessous).

Pour illustrer cette assertion et plus généralement le défaut de transaction, le régulateur mentionne que sur une devise précise et une maturité définie, il n’y avait que 15 transactions en 2016.

Toutefois, après les scandales qui ont touché le LIBOR, le mastodonte américain ICE, détenteur du NEW YORK STOCK EXCHANGE, a repris la gestion de l’indice depuis 2014 et proposé d’importances réformes. Elles sont axées d’une part sur l’indépendance de l’indice vis-à-vis des institutions financières, et d’autre part, sur la transparence des méthodes de calcul. Malgré ces efforts, le verdict du gendarme britannique est sans appel.

LIBOR : Zoom sur le(s) scandale(s)

Avant la centralisation du calcul du LIBOR, l’indice était directement fixé par les estimations d’un groupement d’institutions bancaires. Chaque année, un panel de banques était choisi par les deux organismes : BBA (British Bankers Association) et FX&MMC (Money Markets Committee). Ce même panel, constitué d’au moins 8 banques et d’au maximum 16, déterminait quotidiennement la valeur du LIBOR sur chaque devise.

Selon la conjecture économique, certaines banques du panel se sont entendues entre-elles afin d’annoncer de fausses valeurs du LIBOR servant leurs intérêts. A titre d’illustration, lorsque l’économie se porte bien, les banques ont déclaré des taux LIBOR supérieurs à la réalité afin de prêter plus cher. A contrario, lorsqu’une banque a une santé fragile, elle a tendance à déclarer un taux LIBOR plus faible afin d’inciter les autres banques à lui prêter moins cher sans prendre en compte le risque associé.

En 2015, la banque Allemande Deutsche Bank a été condamnée par les autorités américaines à payer une amende record de plus de 2 milliards de dollars. D’autres géants bancaires comme Citigroup ou Barclays ont également été condamnés à payer de lourdes amendes dans le cadre de ce scandale.

Tom Hayes, ancien trader d’UBS et de Citigroup, a été jugé et condamné en Angleterre à 14 ans de prison pour avoir manipulé le LIBOR, sur des nominaux estimés à plus de 450 000 milliards de dollars.

La fin du LIBOR : Quels sont les impacts ?

La fin programmée du LIBOR soulève le cas de l’indice européen EURIBOR qui selon certains analystes pourrait connaître le même sort que son voisin britannique. Pour cause, l’EURIBOR a lui aussi connu des scandales de manipulation en 2012, ce qui a amené le conseil de stabilité financière (Financial Stability Board ou FSB) à suggérer que l’indice devrait se baser sur des transactions et non sur les estimations des banques.

L’European Money Markets Institute (Emmi), organisme administrant l’EURIBOR, n’a pas commenté la décision de la FCA sur le LIBOR. Par ailleurs, l’administrateur cherche à revoir les méthodes de calcul de l’EURIBOR en mettant en place des techniques de calculs hybrides et déclare avoir renoncé à réformer l’indice sur la base des transactions réelles comme le préconisait la FSB.

Si les banques françaises utilisent peu le LIBOR (essentiellement dans le cadre de contrats internationaux multidevises), elles privilégient en revanche l’EURIBOR. De fait, si la fin de l’indice européen est avérée, les conséquences sur l’industrie bancaire française seraient importantes.

De nombreux spécialistes ne se posent plus la question de la fin de l’EURIBOR qu’ils considèrent comme évidente car elle serait conséquente à la fin du LIBOR, la question pour eux est plutôt quand ?

La fin de l’ère LIBOR engendrerait donc par effet domino la disparition éventuelle des taux de référence interbancaires. Le processus est d’ores et déjà enclenché, la FED (Réserve fédérale américaine) vient de lancer son propre taux interbancaire nommé SOFR (Secured Overnight Financing Rate) qui remplacera progressivement le LIBOR, la BCE quant à elle, lancera également d’ici 2020 son propre taux interbancaire.

SONIA : Solution de rechange ?

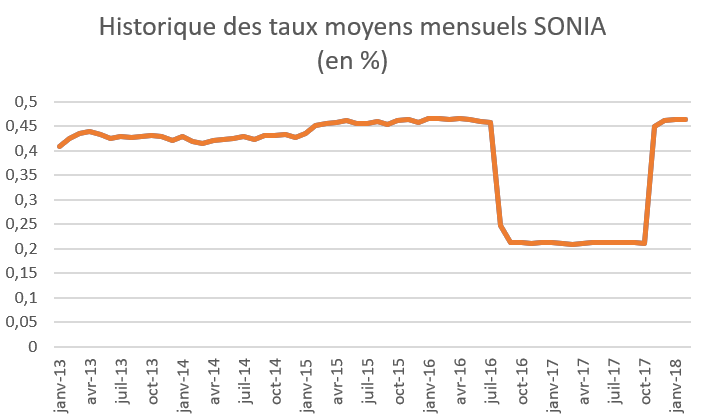

Le régulateur britannique a évoqué la piste du SONIA (Sterling Over Night Index Average) qui pourrait potentiellement se substituer au LIBOR, ce taux, lancé en 1997, représente les financements non sécurisés des banques à une journée sur le marché de la livre sterling.

La banque d’Angleterre privilégie l’hypothèse SONIA, qui pour l’instant est considéré comme le successeur le plus probable du LIBOR sur les devises européennes.

La banque d’Angleterre, devenue administrateur du benchmark de l’indice SONIA depuis Avril 2016, a mis en place d’importants dispositifs de gouvernance conformes aux meilleures pratiques internationales IOSCO (International Organization of Securities Commissions).

L’indice SONIA, est jusqu’à présent, calculé et publié pour le compte de la Banque d’Angleterre par la WMBA (Wholesale Markets Brokers’ Association), association de courtiers régulée par le régulateur britannique FCA. L’administration et le suivi réglementaire de cet indice, par de grandes institutions britanniques comme la Banque d’Angleterre et le régulateur britannique FCA, renforcent l’hypothèse de substitution au LIBOR. De plus, l’indice SONIA fait actuellement l’objet d’importantes réformes par la banque d’Angleterre. Celles-ci sont entrées en vigueur le 23 Avril 2018. Les principaux axes de changement sont :

-La Banque d’Angleterre produit elle-même l’indice, procéde au calcul et à la publication du SONIA tout en maintenant son administration.

-La méthode de calcul de l’indice est revue afin de prendre en compte les volumes de transactions, le calcul de la moyenne, permettant de calculer le SONIA, est donc ajusté en fonction du nombre de transactions traitées.

-L’indice est publié à 9h le jour ouvrable suivant la date associée, ce qui permet de traiter un plus grand volume de transaction.

-Les utilisateurs du SONIA reçoivent un document détaillé contenant toutes les caractéristiques de l’indice et incluant le détail des réformes instaurées.

Bien que l’ambition des régulateurs britanniques, de faire en sorte que le SONIA devienne un indice de référence des prêts, dérivés et autres produits en GBP, soit désormais publique. Le problème de l’adaptabilité de cet indice vis-à-vis de ces types de contrats se pose, notamment la possibilité de décliner le SONIA qui est un taux au jour le jour en différentes maturités, tout comme le LIBOR, est une question primordiale.

Si la banque d’Angleterre souhaite remplacer le LIBOR par le SONIA, parallèlement et outre-Atlantique, d’autres pistes sont également envisagées : la Réserve fédérale américaine, par le biais de « l’Alternative Reference Rates Committee », comité sur les taux de référence constitué par le gouvernement américain, a proposé aux banques de mettre en place un taux Repo remplaçant le LIBOR sur dollars et basé sur le coût d’emprunt des obligations de l’état américain.

Taux interbancaires, difficile de trouver des alternatives ?

Depuis plusieurs années, les autorités de contrôle ainsi que les banques centrales ont bien compris qu’il fallait profondément réformer les indices interbancaires dont la réputation a été ternie par les récents scandales.

En outre, ces références dont l’importance revêt un caractère central dans l’univers des marchés financiers et de l’économie mondiale ne reflètent plus la réalité du marché interbancaire compte tenu du faible volume des transactions post-crise.

Les autorités prudentielles qui préconisent la construction d’indices se basant uniquement sur les transactions réelles ont bien conscience que cette hypothèse est difficile à réaliser : soit il s’agit de créer un nouvel indice et garantir qu’il couvrira un large volume de transaction, soit chercher des indices déjà existants qui vérifient cette hypothèse. Cependant il faudra s’assurer qu’ils ne seront pas manipulés comme le fut le LIBOR.

Nous ne pouvons qu’en déduire l’ampleur des chantiers de réforme, quant à l’élaboration d’indices alternatifs, auxquels seront confrontés les régulateurs et les banques lors des prochaines années.

Fin du LIBOR : Aux Etats-Unis, le SOFR valide l’hypothèse d’une régionalisation des taux interbancaires.

Comme cité plus haut, la Réserve fédérale de New York vient de lancer son propre indice de référence dénommé SOFR (Secured Overnight Financing Rate). La BCE et la Banque d’Angleterre sont également en train de mettre en place leur indice de référence remplaçant le LIBOR. L’idée est de mettre fin à la prédominance du LIBOR et ceci par segment de devises.

Aux Etats-Unis, l’ARRC (Alternative Reference Rates Committee) comité en charge de trouver un remplaçant du LIBOR a tranché, mettant en place le taux Repo au jour le jour SOFR portant sur les prêts sécurisés des obligations d’état américaines. Désormais, sur la base des transactions de la veille, on établira le taux du jour.

Les avantages du SOFR sont d’une part le fait que le marché des Repo avoisine en termes de transactions, les 800 milliards de dollars, ce qui représente une base plus importante que celle du LIBOR. D’autre part, le SOFR affiche une meilleure transparence que celle du LIBOR qui repose sur les données communiquées par les banques.

Néanmoins, le nouvel indice sera plus volatil notamment en fin de périodes (mensuelles, trimestrielles) où les opérations Repo sont plus importantes. En outre, le succès de ce lancement passera sans doute par l’étalement du SOFR sur les maturités 1 mois, 3 mois et 6 mois qui sont très utilisées comme sous-jacents LIBOR des produits financiers.

In fine, les financiers devront s’approprier ce nouvel indice de référence, la période de transition s’étalera jusqu’en 2021 voire 2022. La fin programmée du LIBOR annonce également le début d’une rude concurrence macroéconomique et financière sur les futurs ex-contrats LIBOR sous différentes devises.